10月31号晚上,格力电器的三季报终于出来了,说实话,这业绩报告看得我直皱眉——二季度单季营收利润双双往下掉,三季度下滑依旧,一点没有刹住车的的意思,更直白的是,美的、海尔这两家白电双雄,三季度还在往上涨,增长势头稳当得很。

搁几年前,格力多风光啊?营收利润把美的甩得老远,现在倒好,先是被美的营收反超,接着利润也被压一头,到今年三季度,人家美的净利润直接甩格力一大截,照这趋势,用不了多久美的净利润怕不是要变成格力的两倍?到时候白电三巨头,怕是要成双雄争霸了。

那么格力为啥掉队?究其原因各说纷纭,有人说多元化不行,有人说国际化进展缓慢,还有人提那些利润率低的机床新业务,这些事儿单拎出来都能写篇文章,这篇只重点分析下三季报,聊聊最实在的问题:格力现在还值得买吗?或者说当前这价格能进场不?

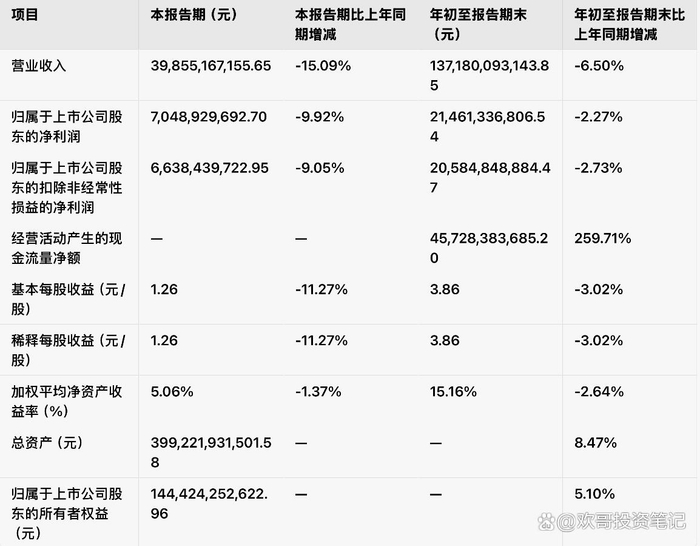

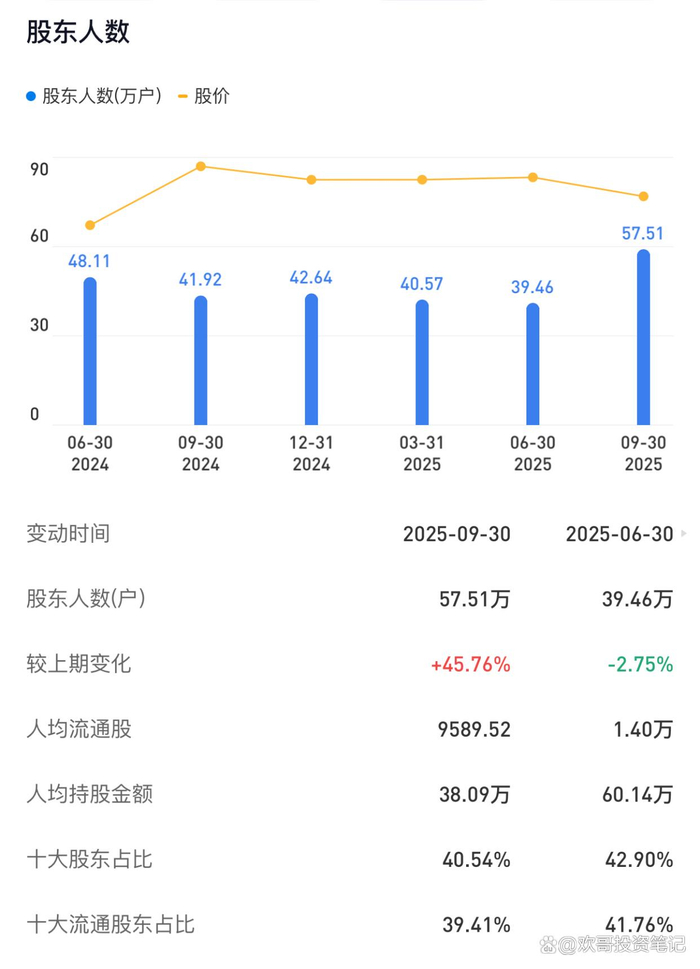

我们先来看下财报基本面,格力家底是真厚实,资产负债表干净得很,三季度账上现金加类现金资产增加直接干到1162亿,比年初又涨了不少,经营现金流更夸张达到450亿左右,同比去年三季度大涨259%,这说明公司造血能力持续稳固,另外,存货还降了,按理说算利好,但有个数据特亮眼——股东户数,上半年才39万多户,三季度直接增加到57万多,户均持股从13977股下降到9589股,这不就是说,最近三个月一堆散户冲进来接盘了?

那现在格力的估值到底啥水平?

那现在格力的估值到底啥水平?

我们用最简单的贴现率算笔账,假设未来三年格力净利润每年平均跌5%,贴现率按10%算,合理市盈率大概是6.7倍,巧了,昨天(10月31日)格力收盘价对应的市盈率差不多就这数,市场先生这次算得挺精明,把短期下滑的预期都打进股价里了。

那么问题来了,格力未来三年真的会持续下滑吗?

我个人认为这个概率还是不小的,先说行业,空调这个品牌的需求不会消失——气候变暖是大趋势,东北好多家庭以前不装空调,现在也开始装了,但需求结构变了啊!新房卖不动,现在买空调的主要是二手房业主或者租客,这些人图性价比,大多选2000块以下的小牌子,格力呢?它的空调定位中高端,基本在3500块以上,这一下就和主流需求错位了。

还有成本端,今年铜价铝价一直上涨,格力造空调用的原材料贵了,利润自然被挤压,你说它咋办?高端机卖不动,低端机又不是它强项,原材料还涨价,这日子确实难,不过话说回来,格力也不是一无是处,手里握着千亿现金,品牌力还在,“好空调,格力造”这口号不是白喊的,要是能踏踏实实干几件事,未必没转机。

其一多分红,账上躺着这么多钱,别瞎折腾收购(比如之前那个格力钛,亏了不少),把利润多分给股东,ROE能保住,长期持股的人也安心。

其二搞国际化,美的、海尔都在海外市场发力,格力这块儿还弱,海外空调需求大,尤其发展中国家说不定能打开新天地。

其三着重发力低端市场,旗下晶弘空调能不能加把劲?针对租房党、老房改造的需求,推点性价比高的机型,别光盯着高端。

当然,最关键的还是别再“病急乱投医”,之前收购格力钛那事儿,花了大价钱还没见着回报,这种教训得记牢,

现在看格力,像不像“烟蒂股”?股价便宜,但短期没啥增长,要说完全没价值吧也不对——现金多、品牌硬,底子还在,就是短期内想靠它赚大钱,悬,要是你图个稳定股息,能接受低增长,现在这价格或许能买点放着;要是想着高回报,可能得等它业绩触底,或者新业务跑通了才行。

最后说句大实话,格力的故事还没完,能不能翻身,就看以董小姐为首的管理层能不能在守成和变革里找平衡了。

河南格力空调总代理

服务热线:180 3788 7953

Email:583850510@qq.com

Copyright © gree371.net All Rights Reserved 公司版权所有 ![]() 豫公网安备41019602002400号 豫ICP备17007866号-1

豫公网安备41019602002400号 豫ICP备17007866号-1

技术支持:星悦互联